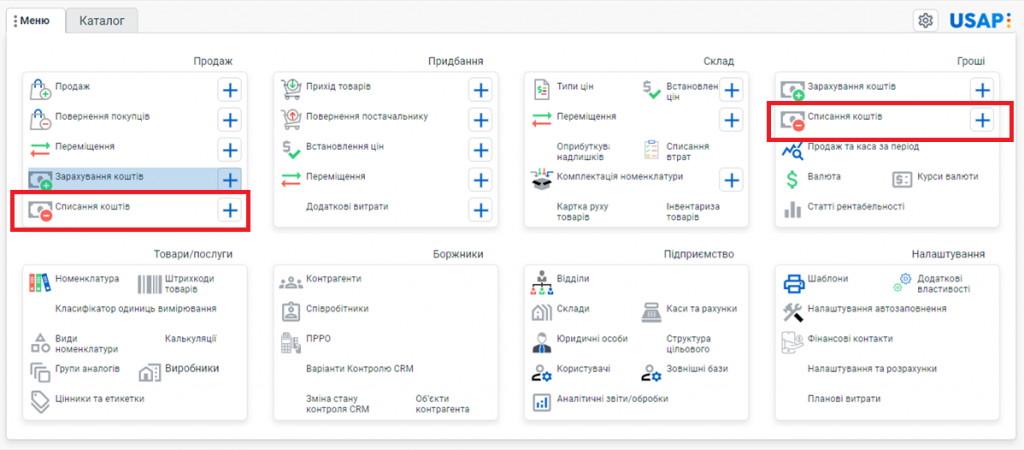

Для здійснення операцій по списанню коштів нам потрібно перейти в головне меню програмного забезпечення USAP, у підрозділі Продаж або Гроші, натиснувши на кнопки “Списання коштів” підсвічено червоним на (мал. Меню):

(мал. Меню)

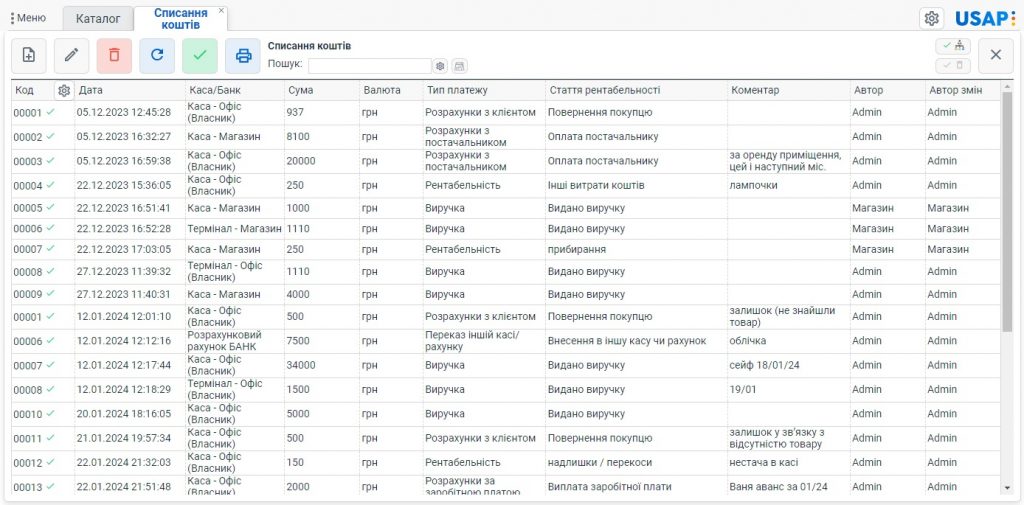

Натиснувши на кнопку “Списання коштів” ![]() , Перед Вами відкриється вікно в якому відображається список документів “Cписання коштів” (мал. Список документів “списання коштів”),

, Перед Вами відкриється вікно в якому відображається список документів “Cписання коштів” (мал. Список документів “списання коштів”),

(мал. Список документів “списання коштів”)

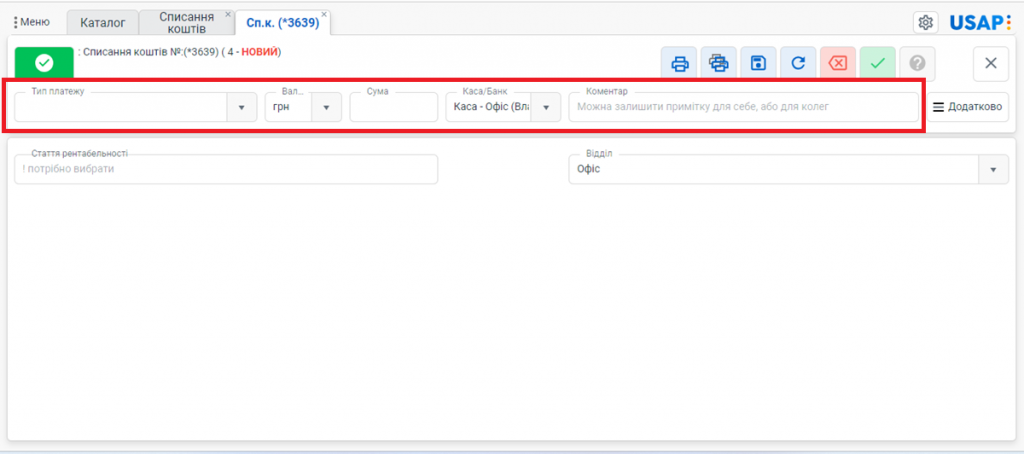

далі для того щоб створити новий документ “Списання коштів”, потрібно натиснути на кнопку Додати ![]() , після отримаємо наступне вікно документа:

, після отримаємо наступне вікно документа:

(мал. Списання коштів)

Тут потрібно обрати та заповнити певні поля шапки документа, деякі з них мають випадні списки:

- Тип платежу;

- Валюту витрат (грн, долари)

- Вказати суму;

- Каса/Банк;

- Вказати Коментар

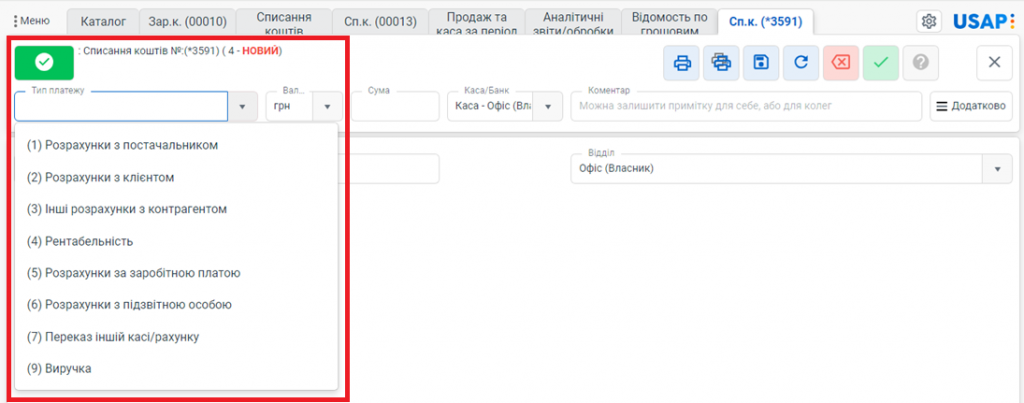

Ось типи платежів «Списання коштів», тут майже всі типи переплітаються по функціоналу з зарахуванням коштів, тобто є ситуації в котрих будуть мати місце їх застосування (мал. Типи платежів списання) :

(мал. Типи платежів списання)

1. «Розрахунки з постачальником» – за рахунок збільшення боргу перед постачальником;

2. «Розрахунки з клієнтом» – за рахунок зменшення боргу клієнтів (вони нам оплачують за послуги чи товари);

3. «Інші розрахунки з контрагентом» – розрахунки які потребують вказати контрагента, але це не постачальник і не покупець (це можуть бути інвестиційні вкладення власників, повернення виплачених дивідендів постачальникам, отриманий кредит від банку, коли зараховуємо собі гроші з контрагента «Банк». Таким чином у нас появиться в боргах заборгованість перед банком по тілу кредиту);

4. «Рентабельність» – зарахування коштів за рахунок статті витрат

5. Розрахунки за заробітною платою – може бути що повернув нам співробітник заробітну плату (наприклад ми його кредитували і він повертає нам ці кошти);

6. «Розрахунки з підзвітною особою» – підзвітна особо повертає решту за інвентар (віник) придбаний в Епіцентрі.

7. «Переказ іншій касі/ рахунку» – отримання коштів у зв’язку з обміном валюти;

9. «Виручка» – отримуємо кошти в касу офіс, які нам передала інша каса як виручку.

Всі ці пункти будуть відображатися на певну статтю рентабельності.

В кожній з цих операцій «Тип платежу» потрібно вказати відповідні реквізити, розглянемо їх на прикладах:

4. «Рентабельність»

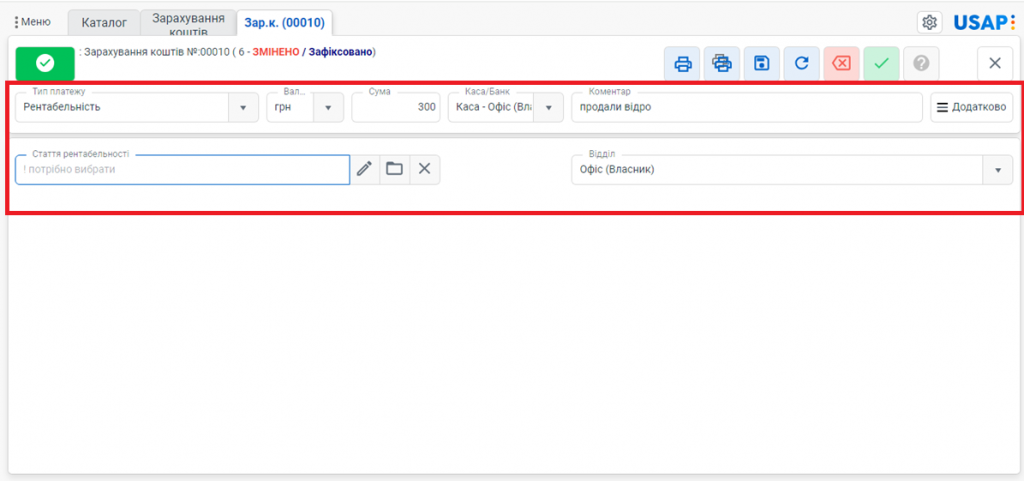

Зарахування коштів за рахунок статті рентабельності, яка була раніше записана як витрата.

До прикладу ми продали товар, який в нас відсутній на складі. Через «Зарахування коштів» приймаємо 300 грн., також вказуємо коментар: продали відро (мал. Продаж (рентабельність)):

(мал. Продаж – рентабельність)

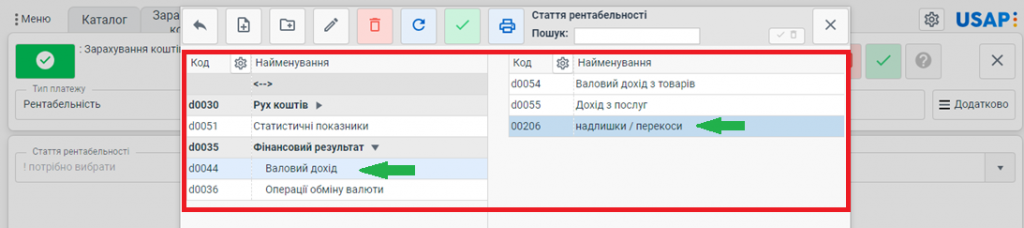

Далі в полі «Стаття рентабельності» потрібно обрати статтю рентабельності (мал. Стаття рентабельності):

Фінансовий результат – Група «Валовий дохід» – Надлишки/Перекоси

(мал. Стаття рентабельності)

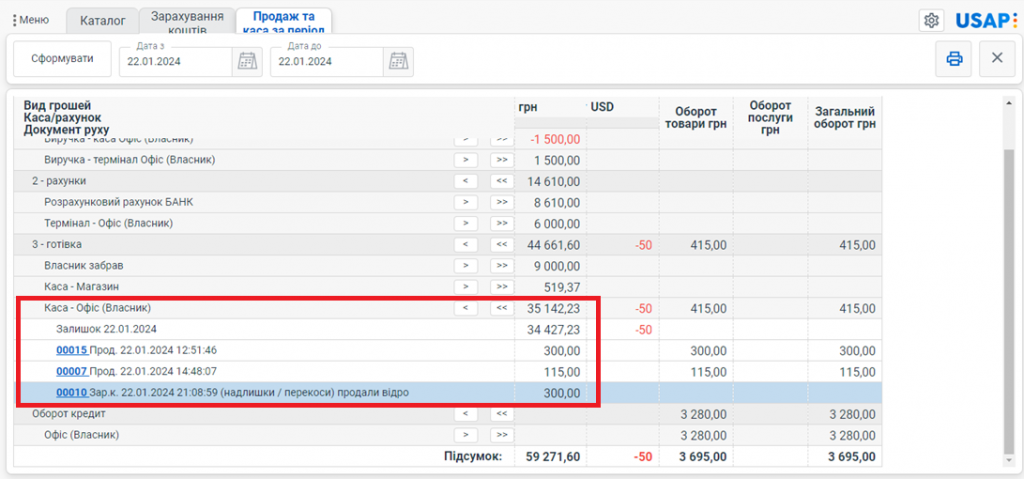

Відповідно у документі «Продаж та каса за період» будемо бачити продаж товару за рахунок статті рентабельності (надлишки/перекоси) з коментарем (мал. Продаж каса за період):

(мал. Продаж каса за період)

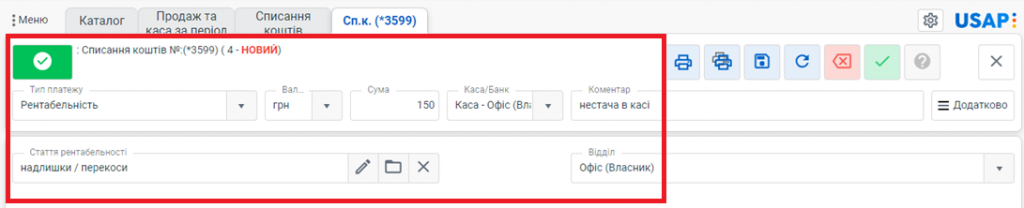

Також можлива ситуація коли в нас може бути нестача коштів в касі. В такому випадку ми можемо через документ «Списання коштів», списати -150 грн на цю ж статтю рентабельності (Надлишки/Перекоси) і вказавши коментар: нестача в касі (мал. Списання коштів (нестача в касі):

(мал. Списання коштів – нестача в касі)

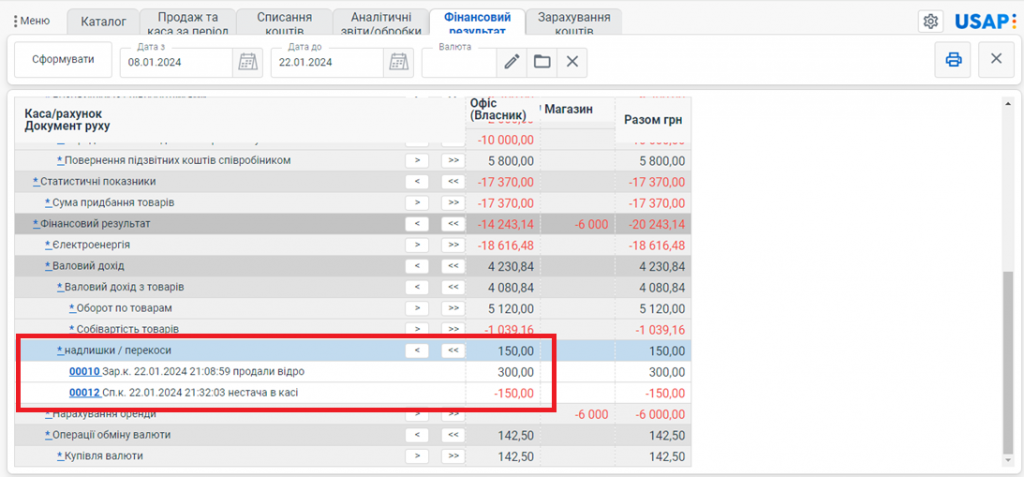

При огляді аналітичного звіту «Фінансовий результат» певного періоду ми бачимо, що стаття рентабельності (надлишки/перекоси) складає -150 грн (мал. Фінансовий результат (нестача в касі) :

(мал. Фінансовий результат – нестача в касі)

Таким чином можна вирівняти ті ж надлишки в касі, що склались на кінець дня. Якщо там до прикладу на кінець операційного дня в касі більше коштів ніж мало бути, можна їх зарахувати як дохід на цю ж статтю рентабельності «Надлишки/Перекоси», а потім при певних розбіжностях іншого дня можна буде «вирівняти» касу.

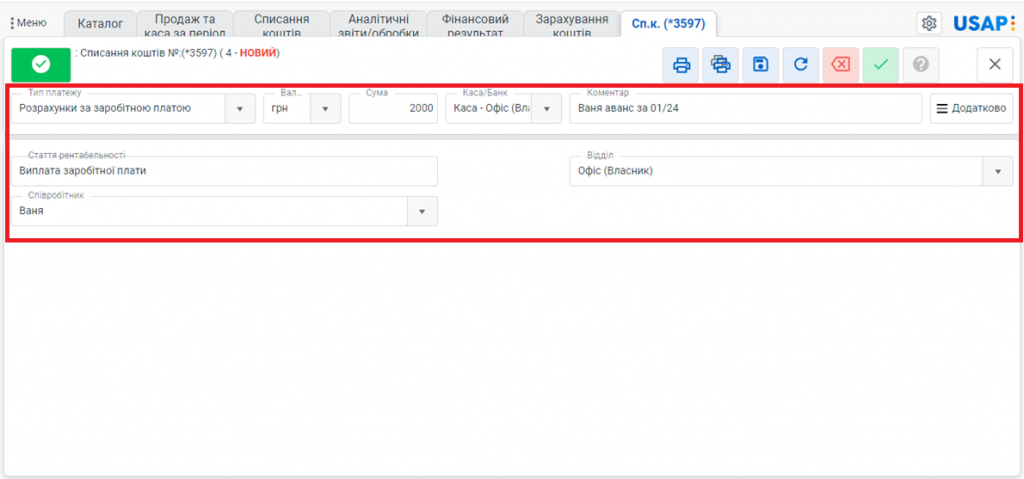

5. «Розрахунки за заробітною платою»

До прикладу:

Співробітник Ваня з групи Магазин, забрав собі кошти з каси в розмірі 2000 грн, (коментар вказавши як: аванс за 01/24), стаття рентабельності вибрана «Виплата заробітної плати» (мал. Списання коштів (аванс).

(мал. Списання коштів – аванс)

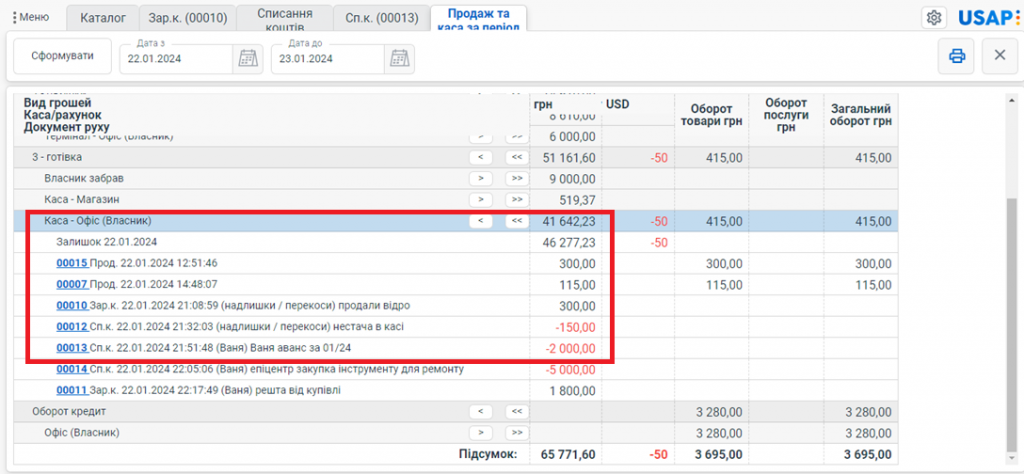

В документі «Продаж та каса за період» буде відображено списання коштів у сумі -2000 грн (мал. Продаж та Каса за період (аванс):

(мал. Продаж та Каса за період – аванс)

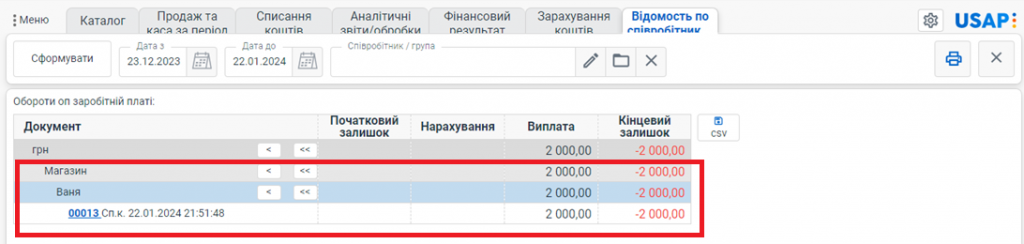

Також, якщо глянемо «Меню – Аналітичні звіти/обробки – «Відомість по співробітниках» – тут ми побачимо, що по даному співробітнику «Ваня» є мінусовий вибраний залишок, тобто він взяв аванс в сумі -2000 грн. (мал. Відомість по співробітниках):

(мал. Відомість по співробітниках)

Таким чином можна буде переглядати інформацію, які працівники взяли собі кошти на аванс або на інші потреби.

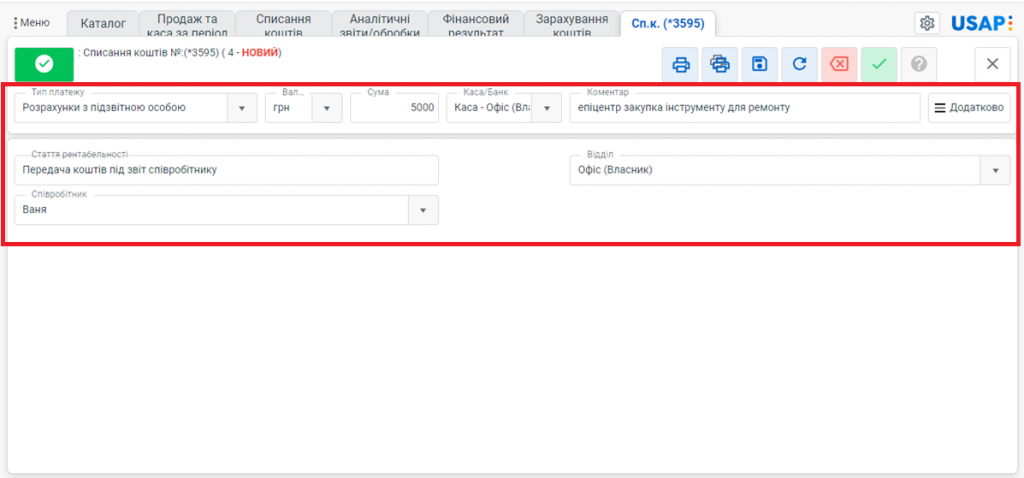

6. «Розрахунки з підзвітною особою»

Дає можливість видати кошти співробітнику, щоб він зміг зробити з ними певні дії, а також веде облік залишку коштів по ньому (повернення або надходження товарів) за рахунок співробітника.

Тут також потрібно вказати співробітника так як у вищенаведеному прикладі.

До прикладу:

Співробітнику «Ваня» було видано кошти в сумі -5000 грн, вказавши коментар: епіцентр закупка інструменту для ремонту (мал. Списання (Розрахунки з підзвітною особою)):

(мал. Списання – Розрахунки з підзвітною особою)

Після дана операція буде відображена в Аналітичних звітах – «Відомість по підзвітним особам» за певний період.

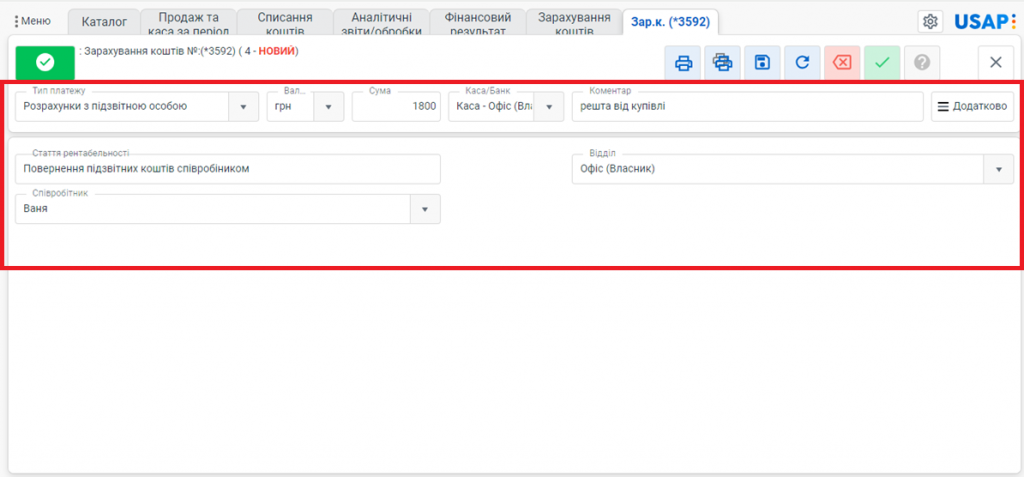

Також якщо сума була витрачена не в повному обсязі і трапляються ситуації коли потрібно повернути решту в касу, то через документ «Зарахування коштів» на ту ж статтю рентабельності і на того ж працівника «Ваня», здійснюємо дану операцію.

До прикладу 1800 грн він повернув в касу, як решта від купівлі інструменту (мал. Зарахування (Розрахунки з підзвітною особою):

(мал. Зарахування – Розрахунки з підзвітною особою)

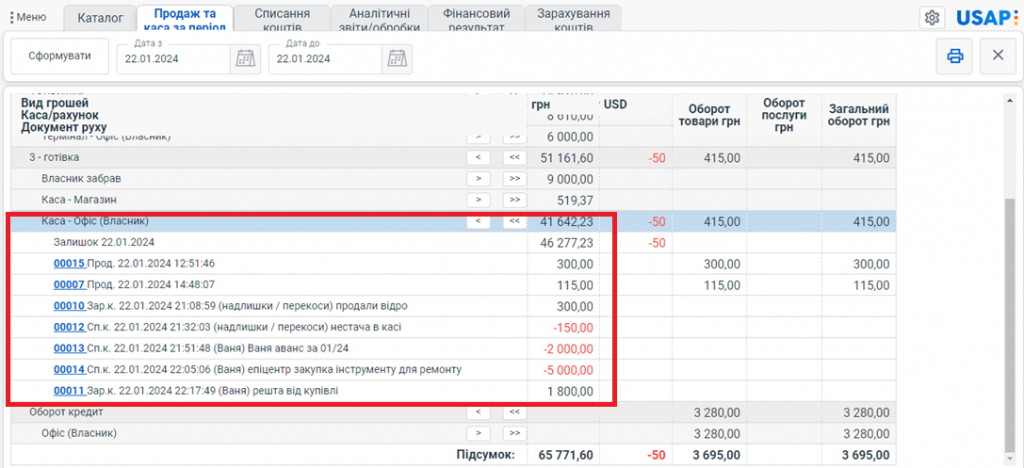

Відповідно у документі «Продаж та каса за період» буде відображено документ 00011, що співробітник «Ваня» повернув кошти в розмірі 1800 грн, як решта від купівлі (мал. Продаж та каса за період (повернення)):

(мал. Продаж та каса за період – повернення)

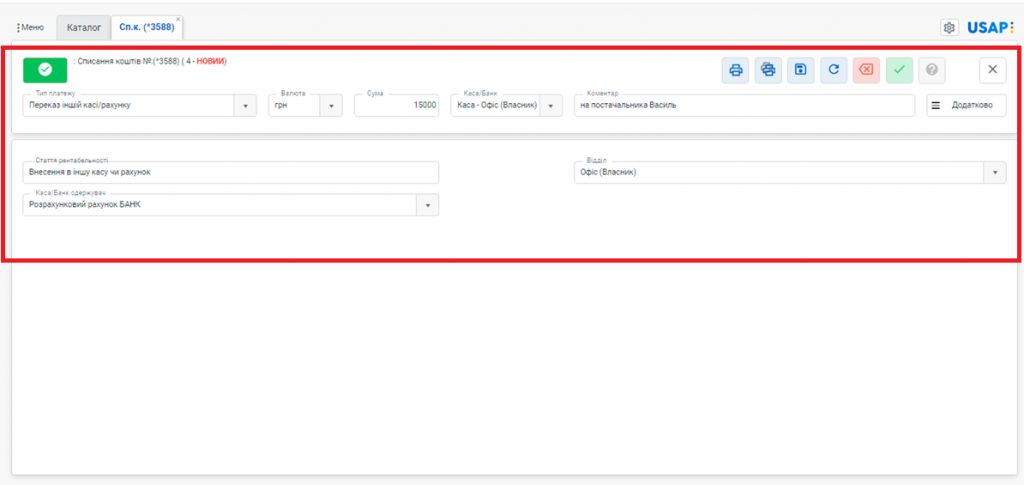

7. «Переказ іншій касі/ рахунку»

Цей тип платежу є лише в списанні коштів, його немає в зарахуваннях.

До прикладу нам потрібно взяти з каси офісу кошти в сумі 15000 грн і покласти їх в касу Банку на розрахунковий рахунок. То ж в полі коментар відобразимо: на постачальника Василь, далі у відповідному полі пишемо суму і обираємо з випадного списку Каса/Банк одержувач: «Розрахунковий рахунок Банк» (мал. Списання коштів (переказ)):

(мал. Списання коштів – переказ)

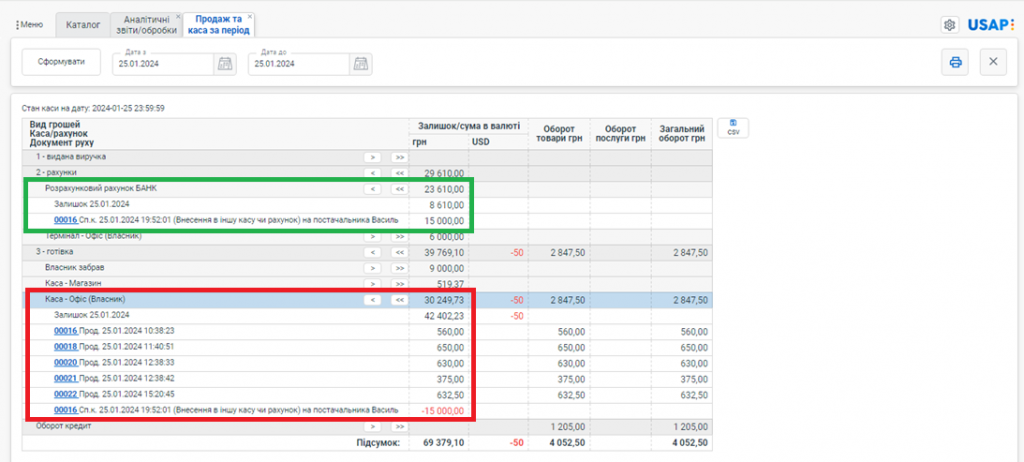

В звіті «Продаж та каса за період» ми будемо бачити документ під номером 00016 де відображено (підсвічено червоним), що було знято кошти -15000 грн з Готівка: Каса-Офіс (Власник), також в даному звіті буде продемонстровано куди дана сума коштів перемістилась (підсвічено зеленим кольором на малюнку) під тим самим номером документу 00016 в Розрахунковий рахунок Банк (мал. Продаж та Каса за період (переказ)):

(мал. Продаж та Каса за період – переказ)

Якщо ми хочемо зняти кошти з Банківського рахунку, то нам потрібно через документ «Списання коштів» обрати тип платежу (випадний список), вказати суму, далі обрати з випадного списку Каса/Банк: (Розрахунковий рахунок БАНК), а в полі Каса/Банк одержувач вказати одержувача, за бажанням пишемо (коментар: вивід коштів), після фіксуємо документ кнопкою ![]() . Відповідно в документі «Продаж та каса за період» зможемо побачити залишок по банку та всі рухи коштів.

. Відповідно в документі «Продаж та каса за період» зможемо побачити залишок по банку та всі рухи коштів.

9. «Виручка»

Впродовж діяльності торгівельної точки, якщо вона працює за готівку, акумулюється певна сума коштів. Інколи Власник приходить і забирає їх. Ці кошти можна виписати як Виручку, безпосередньо на Власника або на інші розрахунки з контрагентом.

Припустимо в нас є декілька торгівельних точок і є центральна каса. Оператори по торгових точках готують виручку (оформлюють її в конверт, кладуть в сейф або ще кудись), далі оператори повинні записати, що вони цю виручку здали. Для цього їм потрібно зробити «Списання коштів».

До прикладу:

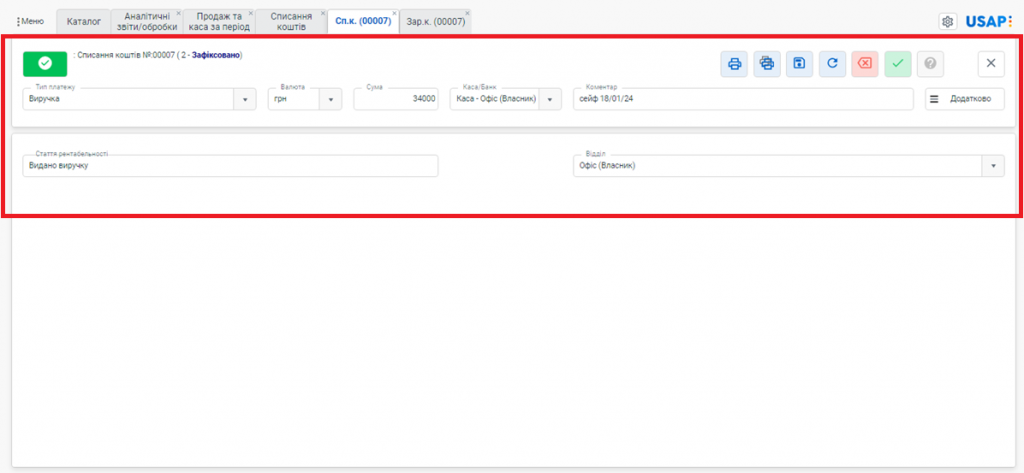

Оператори запакували кошти в сумі 34000 грн і відклали в сейф, написали коментар: сейф 18/01/24, це потрібно для того щоб в майбутньому при відхиленнях можна було розібратись в ситуації, (мал. Списання коштів (виручка):

(мал. Списання коштів – виручка)

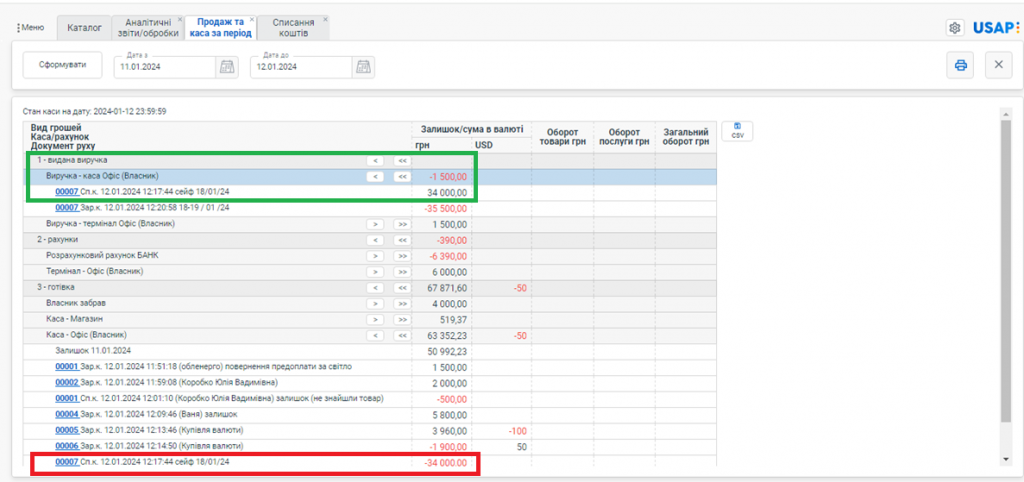

У документі «Продаж та каса за період», Каса-Офіс (Власник) буде відображене (підсвічено червоним) списання в сумі 34000 грн з коментарем під номером документа 00007 Сп.к. 12.01.2024 12:17:44 сейф 18/01/24.

А також з’явиться (псевдо банківський) рахунок Виручка-Каса Офіс на якому накопичується ця виручка (підсвічено зеленим). Цих операцій може бути декілька (мал. Продаж та каса за період (виручка):

(мал. Продаж та каса за період – виручка)

Якщо Ви як Власник не приймаєте цю виручку вчасно, то оператори (працівники) можуть формувати нові операції «Виручка» з іншим коментарем: 19/01 і так далі. Власник при формуванню цього звіту зможете бачити операції з якими датами і коментарями виписувалась виручка.

Дуже часто використовується на підприємстві «кейс» коли гроші виписуються на постачальників, на зарплати працівникам та на все інше – безпосередньо Власником, а не працівниками торгівельних точок.

Припустимо.

Працівники торгівельних точок працюють під касою (Каса-Магазин), вони виписали «Виручку», поклали в сейф. Зробили відповідні вищевказані кроки у програмі.

При формуванню звіту «Продаж та каса за період» вони будуть бачити всі рухи коштів, які стосуються їхньої каси, в тому числі і всі виручки що були переміщенні в Касу Офіс (Власник).

Після того як Ви прийняли собі виручку у свою Касу Офіс (Власник) прийшли на торгівельну точку роздали зарплату своїм працівникам, не афішуючи у кого вона яка. То працівники вже не будуть бачити куди і як ці «Виручки» Ви як Власник розприділили. Тому, що касу Офіс (Власник), ми працівникам не надаємо в доступ, таким чином розривається аналітика для працівника.

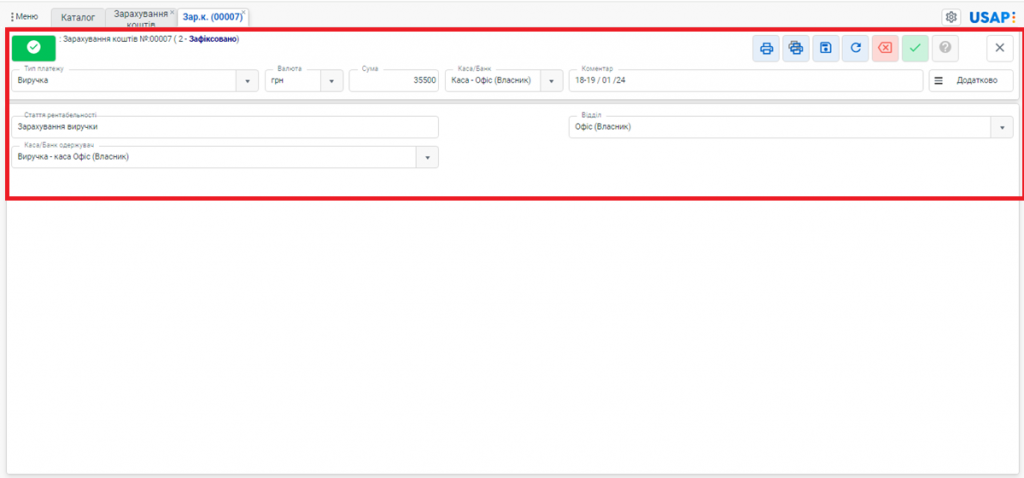

Щоб прийняти «Виручку» Вам потрібно через «Зарахування коштів», обрати тип платежу «Виручка», прописати суму, вказати звідки отримуємо, в даному випадку так як ми працюємо зараз в Каса Офіс (Власник) – обираємо її, далі пишемо коментар: 18-19/01/24, тобто ми забрали виручку за 2 дні, далі зберігаємо документ кнопкою зафіксувати та провести ![]() (мал. Зарахування коштів (виручка)):

(мал. Зарахування коштів (виручка)):

(мал. Зарахування коштів – виручка)

Працівники (оператори) при формуванні документа «Списання коштів» можуть виписати «Виручку» і вказати помилкову суму.

До прикладу:

Мала б бути зазначена сума 3400 грн, а випадково виписали 34000 грн. Відкоригувати документ (помилковий) у виконавців немає прав доступу.

Але відкоригувати суму і зарахувати собі кошти назад з «Виручки» можуть новим документом через «Зарахування коштів», які помилково виписали. Таким чином при формуванні звіту «Продаж та каса за період» буде видно всі операції руху коштів.

Продаж товару, Переміщення товару, Прихід товару, Встановлення цін, Зарахування коштів, Списання коштів, Опис довідників, Опис документів, Опис звітів, Опис понять.